|

Algemeen

De vaste lezer van mijn columns weet

intussen wel hoe laat het is, ook al verkeert de day

of reckoning vooralsnog in nevelen. Deze leek zich

aan te dienen na de val van Lehman in 2008 maar werd

destijds met een buitengewone krachtsinspanning afgewend

waartoe werkelijk alle “onoirbare” middelen geheiligd

bleken. Als antwoord op een definitieve koopkrachtomslag

werd een Strategische Portefeuille bijgevolg meer dan

opportuun.

Doordat de banken het krediet als vliegwiel van de

economie om zeep hadden geholpen, probeerden de centrale

banken dat euvel met geldverruiming en voortdurende

marktmanipulaties – met name lage rentes (met afnemende

risicopercepties tot gevolg!) en “geminimaliseerde”

edelmetaalprijzen (vanaf september 2011) in het kader

van de valutastabiliteit – te compenseren. Hierop liet

de Strategische Modelportefeuille vanaf 2009 (start QE)

aanvankelijk zelfs een dalend patroon zien. Terwijl bij

een feitelijke omslag het beeld evenwel precies

omgekeerd zou zijn geweest.

Nu alle ‘dope’ nagenoeg is uitgewerkt, lijkt er sprake

van enige bezinning te komen en zelfs van een verkapte

kentering(?) na de verkiezing van Donald Trump tot

president. Geplande renteverhogingen zullen het

onderliggende probleem juist verder aanscherpen. Voor

een compleet en gedetailleerd beeld per sector leest u

alles in de Portefeuille en daarbij per fonds tevens hoe

te handelen. Dit vraagt geen grote vermogens en is

geschikt voor zowel kleinere en grotere (professionele)

beleggers.

Gevoed door de vooralsnog lage rente blijkt de economie

hier en daar weer wat aan te trekken, met ons landje

thans in een voortrekkersrol maar dit vormt geen

uitgangspunt voor een herstel van de wereldeconomie en

evenmin voor een hogere beurs. Sterker, deze is in feite

afhankelijk van een gezond fundament en niet van een

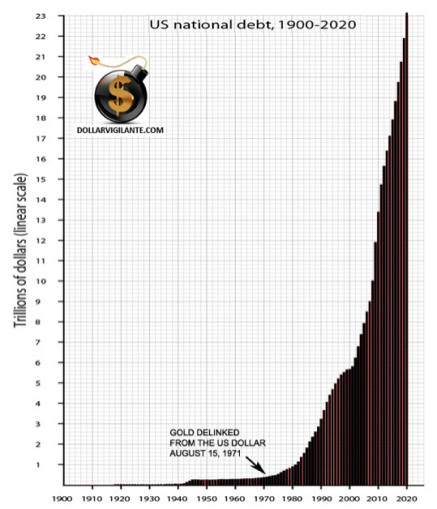

‘till the bone’ door schuld uitgewoond en vergiftigd

mondiaal monetair systeem tot ruim driemaal het mondiale

BBP ad $227 biljoen (bron: Weiss Research).

Gelet op het behoud van de koopkracht als prioriteit 2.0

is het voor de belegger – individueel en professioneel –

zaak hierop zo goed mogelijk voorbereid en ingespeeld te

zijn waarin basisbehoeften als water, voedsel, groene

energie* én koopkracht buiten een dak boven het

hoofd, centraal staan .

Vanuit deze situatie verdient het aanbeveling uw eigen

portefeuille kritisch tegen het licht van de

Strategische Modelportefeuille te houden en hiermee zo

nodig aanpassingen aan te brengen. Bij twijfel of

onzekerheid kan een ieder mij kosteloos consulteren dan

wel om zijn/haar portefeuille te laten doorlichten.

Noodzaak is afstand te nemen van “de waan van de dag”.

Meer dan ooit verkeert de beurs in een ‘

unchartered dangerous territory’. Dat is het gevolg van

het ruime monetaire beleid en de hieruit voortvloeiende

beursoploop die geen gelijke tred heeft weten te houden

met de macro-economische ontwikkelingen. Sterker, er is

sprake van een steeds grotere disconnectie tussen het

beurssentiment (marktperceptie) en de financieel/

economische onzekerheden.

Als gevolg van de in het verschiet liggende

ontwikkelingen, durven de meeste bedrijven het nog niet

goed aan om in kapitaalgoederen te investeren om op die

wijze hun productiviteit en winstmarge te verbeteren.

Gemakshalve worden liever de eigen aandelen met goedkoop

geleend geld opgekocht om de aandeelhouders aan zich te

binden. Daardoor stijgt weliswaar de winst per aandeel

maar dat is meer schijn dan werkelijkheid omdat de

winstpotentie als zodanig niet groeit. Bovendien vinden

deze ‘buy backs’ (dikwijls met geleend geld!) plaats op

een moment dat de koers op een ‘all time high’ staat. De

‘corporate debt’ staat intussen op een stand van bijna

ruim $11 biljoen (bron: Weiss Research) of op circa de

helft van het Amerikaanse BBP. Zodra de rente stijgt

zullen er vele slachtoffers vallen!

Indicatoren

De door Dr. Robert Shiller ontwikkelde CAPE (Cyclically Adjusted

Price-to – Earnings) Ratio gemeten over een 10-jarige periode vertoont al sinds

langere tijd een stijgende tendens. Dat kan alleen wanneer de koersen op grond

van verbeterde vooruitzichten stijgen of de winsten daarmee geen gelijke tred

weten te houden maar dat gebeurt nú gelijktijdig. Als gevolg hiervan ligt de S&P

mediaan met bijna 30 al sinds 2010 (begin QE) ver boven het historisch

gemiddelde van 16. Op grond hiervan zou de Dow eerder rond het niveau van 11.500

punten moeten bewegen, gelijk aan een koersdaling van bijna 50%. Een dergelijke

CAPE stand heeft zich maar tweemaal eerder voorgedaan met in beide gevallen

desastreuze gevolgen. |