|

|

|

|

|

ANDERE TIJDEN XXXXVIII

(5 juli 2021) |

|

Het crisisbeleid sinds 2008 heeft tot niets

anders geleid dan een aangroei van het Fed balanstotaal van $3,7

biljoen naar ruim 8.000 biljoen (huidige tussenstand) of een

groei van ruim 2.100% in slechts 13 jaar! Hiermee is onverkort

het ongelimiteerd “gratis geld” (bij 0-rente) de markt inpompen

door de Fed tot een blijvende modus operandi verheven, zonder

dat er enige sprake is van een positief perspectief! Ergo,

zonder limiet wordt er vooralsnog elke maand opnieuw voor

tenminste $120 miljard aan staatspapier bijgekocht/bijgedrukt!

|

Uiteraard leidt dit proces tot een verder vernietigende

verwatering van de intrinsieke waarde van de dollar (van wat er

nog van over is!) en vormt de dragende factor tot inflatie. Ook

leidt dit tot verdere onevenwichtigheden binnen de samenleving.

Een gecontroleerde reset, waarbinnen de consument met “gratis

ter beschikking geld” in staat wordt gesteld om edelmetaal te

kopen, zou een fatale koopkracht shock kunnen verzachten zolang

de prijs van het edelmetaal nog “onder de duim” kan worden

gehouden.

Kennelijk heeft de Fed c.s. moed geput uit het Japan scenario

dat in werking trad na de Nikkei crash in 1989, bijna 40 jaar

geleden. De Japanse centrale bank wist destijds al niets beters

te doen dan “plempen en nat houden” in de hoop het schip van de

Japanse economie drijvend te houden. Dat is tot dusver amper

gelukt maar met “een enorme en steeds grotere scheur in de

broek” vertaald in een voortdurend groeiende staatsschuld van

ruim 250% van het BBP. Belangrijke verschillen met de

Amerikaanse schuldgroei is dat de Japanse munt geen drager is

van het mondiale muntsysteem noch dat een aanzienlijk deel van

deze schuld zich in buitenlandse handen bevindt.

De slopende slijtage van de dollar en alle in dit spoor

meelopende andere valuta impliceert dat alle goederen en

diensten steeds meer in prijs zullen stijgen. Mocht daarbij de

economische groei terugvallen dan komt voorts het stagflatie

fenomeen in zicht. Prijsstijging vormt de spiegel van de

waardedaling van het ongedekte fiat “foppapier”. Stoppen met

deze manie zal evenwel de economie hoe dan ook in een crash mode

doen duiken. De centrale bankiers weten dat als geen ander! Ze

vormen bijgevolg ‘a burning burden’, zoals het Cato instituut

deze “uitputtingsslag” onlangs betitelde. Intussen heeft China

reeds meerdere malen te kennen gegeven dit sterke wantrouwen

voluit te delen. Als grootste goudproducent ter wereld is dit

land met een geschatte maar nooit bevestigde goudreserve tussen

25.000 à 30.000 ton op z’n minst redelijk voorbereid. |

|

|

Intussen wordt “van de kansel geroepen” dat de

huidige inflatie als gevolg van deze ongekende money avalanche

van niet meer dan tijdelijke aard zal zijn. Dit vanwege het

inhaaleffect nu corona op het noordelijk halfrond afzwakt. Je

moet dan wel vurig hopen dat de delta variant en mogelijk latere

nieuwe varianten in de toekomst geen rol van betekenis zullen

spelen!

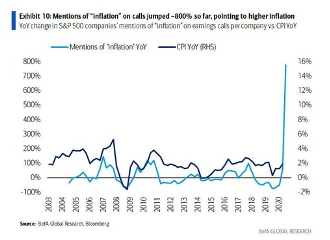

In elk geval heeft Bank of America grote twijfels over een

toekomst zonder noemenswaardige inflatie gegeven de veelvuldige

higher inflation mentions die zijn terug te vinden in o.m. de

earnings calls bij het bedrijfsleven. M.a.w. deze bank heeft

weinig vertrouwen in de Fed’s term transitory ofwel “tijdelijke”

inflatie. Deutsche Bank in New York schaarde zich in dit gelid

met de quote: ‘leaving the global economy on a time bomb’.

|

|

|

|

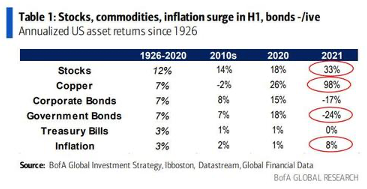

BoA’s Chief Investment Stategist Hartnett

merkte voorts op dat ‘it is so fascinating so many deem

inflation as transitory when stimulus, economic growth,and asset/commodity/housing

inflations are deemed permanent’. Het is bijgevolg maar zeer de

vraag of de inflatie (inclusief de beurs, de vastgoedmarkt

alsook de commodity sector) zich in de volgende 2 tot 4 jaar op

het Fed niveau van 2% - 4% zal blijven bewegen. Intussen laten

de jongste prijsstijgingen tot dusver weinig aan de verbeelding

over. |

|

|

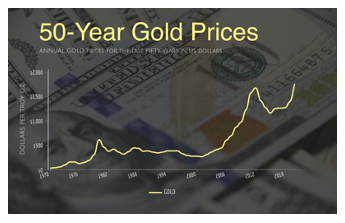

Goud als long term carrier van het internationale

monetaire systeem deed in dezelfde periode ondanks de veel-

vuldige pogingen tot “verkrachting” op de COMDEX futures beurs

ruim 8.000%! Verbazingwekkend! Wie hoor je daarover? In elk

geval geen centrale bankier, daar “dit lint” op 15 augustus 1971

formeel werd doorgeknipt!

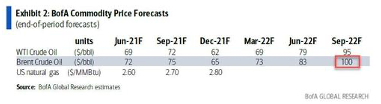

Voorts bracht BoA een voorspelling uit (altijd hachelijk op

olieterrein) van een verdere olieprijsstijging van ca. 20% voor

de periode tot september 2022. De vraag is of de

olieproducerende landen zich met deze additionele stijging geen

zorgen maken over de verder aanzuigende inflatiegroei die dat

met zich meebrengt. |

|

|

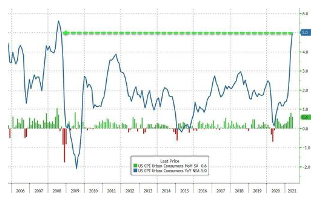

In de huidige fase is het vooral belangrijk in

welke mate de lonen zich zullen gaan gedragen. Gezien de huidige

ontwikkelingen op de banenmarkt is hierop nog geen goed zicht.

Over de periode maart – mei was er meer sprake van afkoeling dan

stijging van het aantal banen bij een lagere

arbeidsparticipatie. Zodra de extra steun wegvalt, ontstaat er

een meer autonome ontwikkeling met een betere blik op de

toekomst.

Het blijft vooralsnog afwachten in hoeverre de economie

aangroeit en werkgevers in de knel komen bij het vinden van

nieuwe werkkrachten. Opvallend daarbij is dat het fiscale beleid

noch het gratis uitgedeelde geld in de afgelopen maanden tot

veel (extra) economische groei heeft geleid. Het gros van dit

geld werd besteed aan afbetaling van schuld en oppotting.

Volgens Bank of America ligt er nog een slordige $3,5 biljoen

“onder het matras”. Wat we verder hebben gezien is dat de yield

op de 10-jarige Treasury, die nauwlettend wordt gevolgd, is

teruggevallen naar een niveau beneden 1,5%, na vanaf medio maart

te zijn opgelopen tot 1,73%. De inflatiedruk lijkt gegeven deze

indicatoren thans kennelijk wat bekoeld maar blijft hoe dan ook

ongewis, terwijl de begrotingstekorten blijven oplopen en er

tegelijkertijd niet aan de rente (kan worden) gesleuteld. De

monetaire beleidsmakers houden zich op dit vlak liever zoveel

mogelijk op de vlakte. |

|

|

|

Het betrouwbaardere nieuws komt doorgaans van

emeritate lieden die vrijuit kunnen spreken en dat dikwijls ook

doen. Zo liet Larry Summers, voormalig minister van Financiën

onder presdident Clinton zich al eerder uit in de zin van ‘that

the firehouse of Covid-inspired fiscal and monetary stimulus

would likely cause runaway inflation’. Het voorgaande weekend

daaraan toevoegend: ‘that monetary pressures might be more

persistent than de Fed’s Chaiman Jerome Powell has let on’!’

Robert Rubin, een ander voormalig minister van Financiën liet

zich in iets voorzichtiger bewoordingen uit in de zin van:

‘while inflation may ultimately prove to be transitory, there’s

a material risk of it being enduring’. De huidige situatie doet

qua inflatie ontwikkeling denken aan 2008 maar of zich

vervolgens een soortgelijke neerwaartse beweging zal voordoen,

is met een inflatie op jaarbasis van ca. 8% een bijna

irrelevante vraag. Om in Covid termen te spreken zou het op dit

vlak aannemelijk zijn om voor de zekerheid code “oranje” aan te

houden. |

|

|

Econoom Mike Pento van Delta Global Advisors

drukte zich minder bescheiden uit door te stellen dat ‘the Fed

will be responsible for the next market crash coming this year

or next’! Dit zou bijvoorbeeld al kunnen als het woord

‘tapering’ (tempering van de geldpers) zou vallen op de

jaarlijkse bijeenkomst in Jackson Hole in augustus. Hij voegde

er verder aan toe: ‘eventually they will loose control of the

monetary system, loose control of asset prices and eventually

loosing control of everything!

Goud

Nog slechts anderhalve maand verwijderd van het moment, waarop

de ontkoppeling 50 jaar geleden plaats vond, wordt door velen de

vraag gesteld hoe lang deze ontkoppeling nog stand kan houden?

Het antwoord is altijd en eensluidend: tot de dag dat het

monetaire systeem instort en vermoedelijk ook geen dag langer!

Intussen is de datum van 28 juni j.l. verstreken zonder dat in

de beweging van de goud- en zilverprijs iets te bespeuren viel.

Hiervan zou ingevolge de nieuwe spelregels inz. unallocated goud

ingaande 28 juni j.l. sprake zijn.

Gegeven deze nieuwe Basel III richtlijnen inz. unallocated gold

zouden de bullion banks aanzienlijk minder gebruik kunnen maken

van unallocated gold (niet op naam gesteld “papiergoud”) dat op

de COMEX futures beurs in New York wordt gehanteerd om daarmee

de goud- en zilverprijs te kunnen bespelen, zo luidde de

veronderstelling. De nieuwe regels zouden voor Europa weliswaar

op 28 juni ingaan maar voor de U.K. geldt een eindejaars

deadline. Dit heeft te maken met het feit dat de meeste bullion

banks vanuit Londen opereren waar ook de London Bullion Market (LBMA)

gevestigd is. Dit is vermoedelijk de reden dat er tot dusver nog

weinig of niets aan beweging te bespeuren valt.

Intussen gaan er geruchten dat betrokken regeringen die belang

hebben bij een “gematigde” goudprijs zelf al een nieuw foefje

bedacht zouden hebben “om op de achterbank” er voor te zorgen

dat er geen “kink” in de huidige goudprijs”stabiliteit” komt.

Opmerkelijk blijft het uitblijven van nadere uitspraken of

informatie vanuit de LBMA alsook van de World Gold Council (WGC).

Dit laatste orgaan als overkoepelend organisatie van alle

goudproducenten ter wereld vertegenwoordigt juist hun belangen.

Dat vraagteken speelt al veel langer en kan niet anders worden

uitgelegd dan dat “deze omissie” gezien moet worden tegen het

licht van de afhankelijkheid van de staat ter zake van het

verlenen van toestemming om een mijn te kunnen ontginnen.

Kortom, de markt blijft met vragen omringd en zal uiteraard met

argusogen blijven letten op eventuele signalen in dezen.

Tevens bestaat de mogelijkheid dat de goudprijs tot een bepaald

niveau “gecontroleerd” mag blijven stijgen, zoals dit ook al is

gebeurd vanaf 2017. Dit is echter niet meer dan een

veronderstelling die straks gemakkelijk anders kan uitpakken.

Sinds de ontkoppeling is er nog geen natie geweest die bezwaar

heeft aangetekend tegen deze al nagenoeg 50 jaar durende

koopkrachtontmanteling. Sterker, veel naties hadden er in die

tijd juist belang bij om zonder verdere consequenties een eigen

monetair beleid te kunnen voeren, ook al ging dat ten koste van

de koopkracht van hun onderdanen! Een dergelijke ontwikkeling

werd doorgaans opgehangen aan “invloed van buitenaf”, zoals

president Nixon dat destijds ook deed wijzend op buitenlandse

speculanten. |

|

|

|

Optisch gezien lijkt de goudprijs op een all time

high te staan maar afgezet tegen de totaal uitstaande en

dagelijks steeds verder oplopende wereldschuld in de richting

van een nooit eerder vertoond niveau van $300.000 miljard is

goud nog nooit zo goedkoop geweest! |

|

|

De horizontale lijnen representeren de

koppelingsperiodes met in die tijd een even evenwichtige

economie, die breed werd gedeeld. De periode sinds de

loskoppeling in 1971 laat zien wat er geresteerd is van de

koopkracht van de dollar. Voor de overige aan de dollar

“hangende” munten is het beeld weinig anders. Zoals eerder in

deze column opgemerkt bleek goud de allerbeste belegging te

zijn, zelfs beter dan de beurs!

Opmerkelijk is dat een lid van het Amerikaanse Huis van

Afgevaardigden met de Gold Reserve Transparency Act van 2021,

die thans in behandeling is, hoopt straks een ‘audit’ te kunnen

afdwingen om vast te kunnen stellen over hoeveel ton fysiek goud

de V.S. thans na alle verkopen, swaps, leningen en andere

“strapatsen” nog weet te beschikken. Landen als China en Rusland

zouden middels hun intussen aangelegde goudvoorraden de

financiële dominantie van de V.S. serieus kunnen bedreigen en

aantasten. Alleen al om deze reden lijkt een publicatie van de

Amerikaanse reserves uitgesloten!

Robert Broncel

Copyright, 5 juli 2021

NB. deze column wordt ook verzonden aan DNB president Klaas

Knot. |

|

|

|

|

|

|

|

|

| |

|

|

|

|